2022年,在市场监管趋严、功效评价、疫情市场“失意”的三大压力叠加下,中国美妆品牌继续戴着“枷锁”起舞,砥砺前行!

近期,度过寒冬的本土美妆上市企业们纷纷交出了2022年和2023年一季度的成绩单。风雨过后,谁是2022年美妆市场“大赢家”?

营业收入,是一个企业最核心的指标,这个指标反映了企业的规模、盈利能力和存续能力。所以,美妆头条首先解读的就是中国美妆上市10家代表企业的“营业收入”。

通过财报可知,2022年营收规划超50亿元的“大赢家”主要是四家,分别是:上海家化(71.06亿元)、珀莱雅(63.85亿元)、华熙生物(63.59亿元)、贝泰妮(50.14亿元)。依照目前发展趋势,它们应该就是中国美妆企业冲刺100亿年营收的“主力军”。

从“单一品牌”年营收看,目前中国美妆品牌(包括没有上市企业)进入“10亿俱乐部”至少有20个以上。如珀莱雅、薇诺娜、夸迪、润百颜、自然堂、花西子、百雀羚、瑷尔博士、六神外、玉泽、佰草集、汤美星、阿芙、可复美、韩束等等。

总体来说,2022年10家美妆上市代表企业“营收增长”与“营收下降”各占一半,都是5家,具体增长或下降情况如下:

我们梳理了一下这些企业的财报,看看它们在品牌运营策略上都有何相似之处。

通过梳理,这些企业的净利润,我们发现2022年“大赢家”主要是四家,分别是:贝泰妮(10.51亿元)、巨子生物(10.02亿元)、华熙生物(9.71亿元)、珀莱雅(8.17亿元)。再看“净利率”指标,2022年“大赢家”主要还是这四家,分别是:巨子生物(42.36%)、 贝泰妮(20.95%)、华熙生物(15.12%)、珀莱雅(13.02%)。

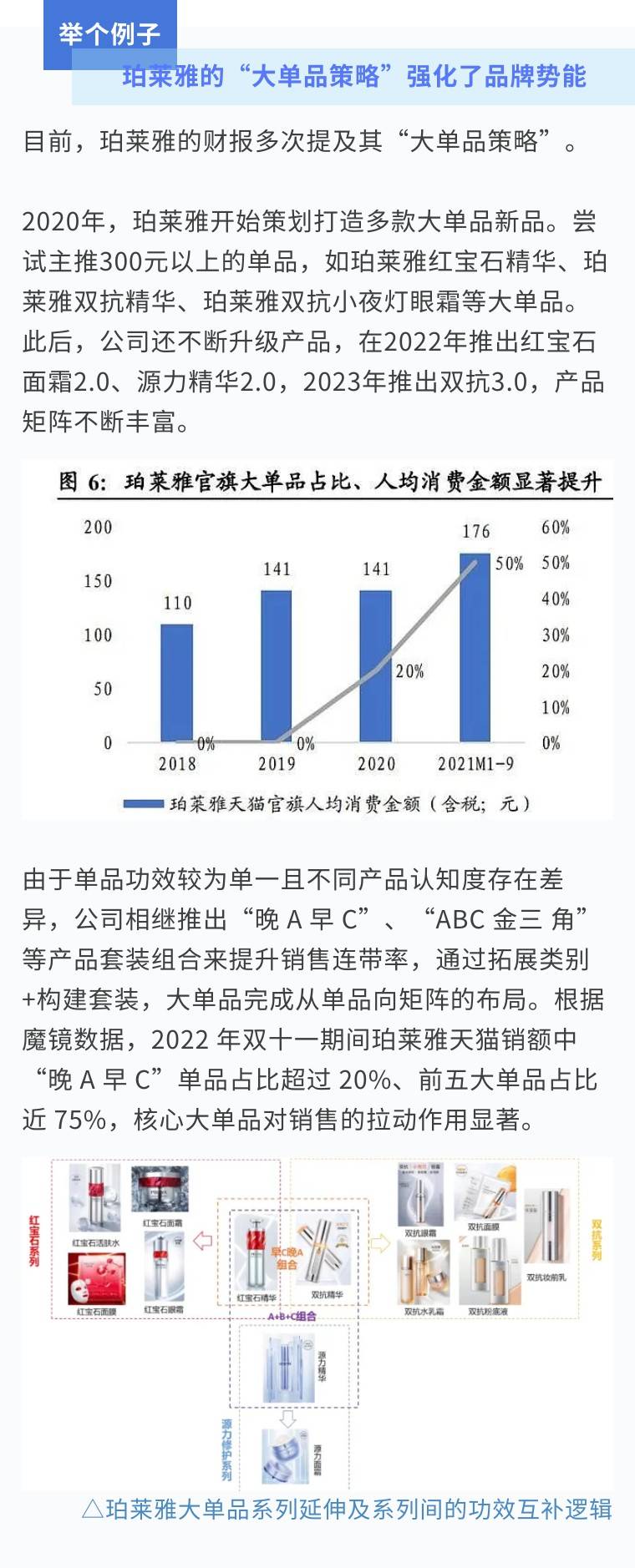

分析认为,这四家企业之所以能够实现如此骄人净利润,主要原因是打造了各自的功效护肤“爆款”产品:贝泰妮,防敏舒缓修护;巨子生物,类人胶原蛋白敷料;华熙生物,玻尿酸保湿与抗初老; 珀莱雅,“宝石、双抗、源力”三大功能性护肤系列。

实际上,在超竞争的市场环境下,打造大单品必然成为多数企业的选择。

实际上,“大单品战略”的实施基础是产品持续较高的复购率,高产品复购往往又反映出较强的品牌粘性,同时这些大单品还带有高客单的特性,能够迅速提高品牌的营销利润,助力品牌强势突围市场。

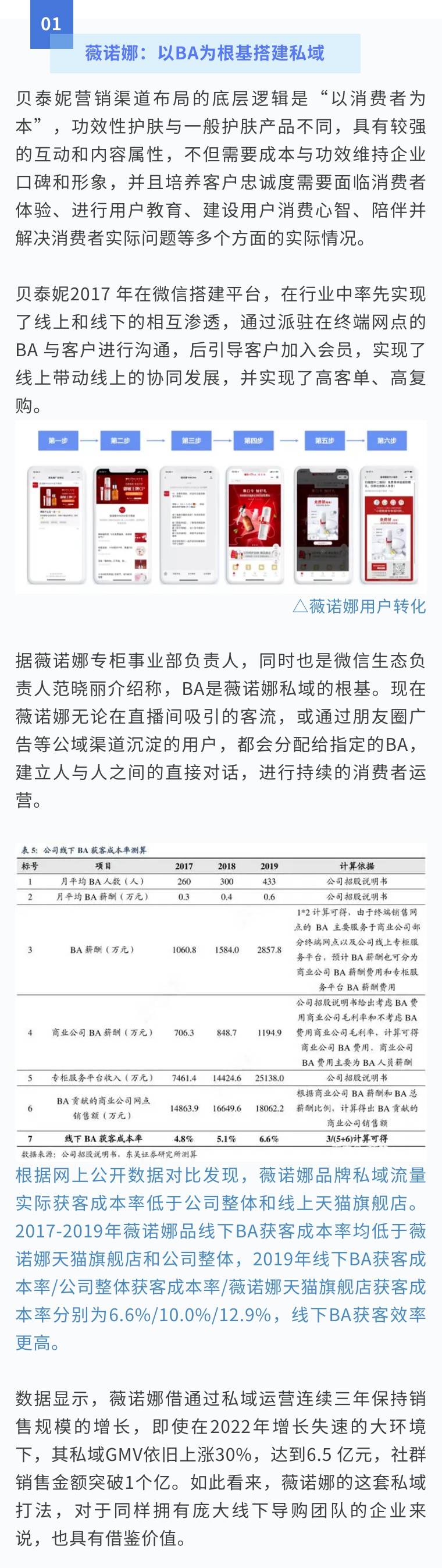

从渠道的角度来说,化妆品线上渠道占比逐渐提升,线下百货、超市等占比下降。然而存量时代里,已经度过各种代言、冠名、联名等公域流量争夺的营销策略,这时,如何利用好流量池挖掘深度价值,将是脱颖而出的关键。

近两年,直播电商渠道在网络购物渠道中的渗透率稳步上升。由于高流量、高转化率的特性,达播最先被商家采用;然而达播带货属于阶段性销量提升,消费者对品牌的用户粘性较差,且费用逐年走高,越来越多的企业开设自播号,通过与消费者的即时互动培养情感,以此获得忠诚的消费群体。

根据艾瑞咨询 2021 年7月份的调研数据,近8成受访品牌已经通过自建或合作的方式布局私域电商, 其中微信作为私域发力的主要阵地,已经有 78.7%的品牌进行布局。

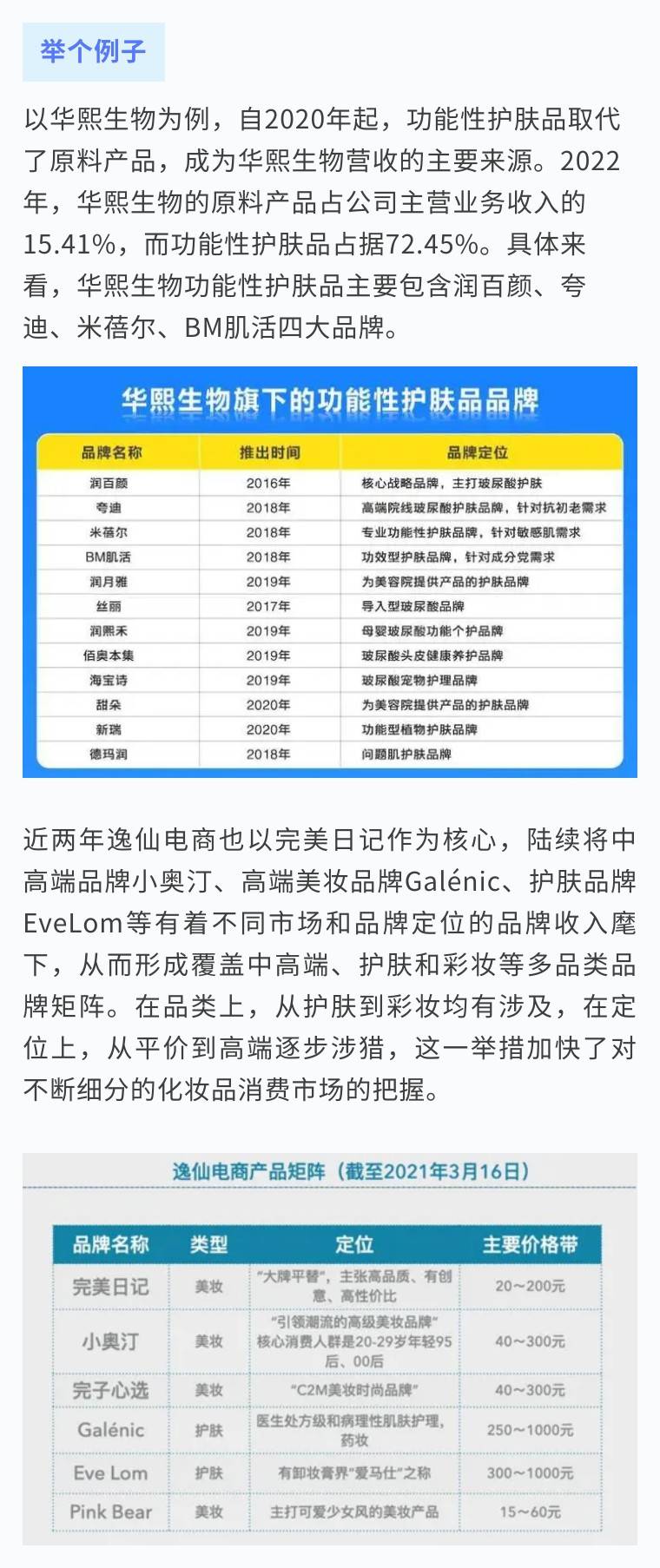

通过对多家上市美妆公司的梳理,我们还发现几乎每家公司的财报之中都提到“多品牌战略”。

面对细分化的市场需求,“多品牌战略”被认为是美妆公司避免品牌单一化风险、扩大市场份额的必经之路,通常基于差异化的目标人群、技术路线,通过并购或内部孵化实现。

毫无疑问,当下庞大中国美妆市场蕴藏着诸多细分化机会。不同年龄、不同性别、不同皮肤类型对化妆品的需求各异,这为美妆公司四面出击、培育多品牌提供了可能性。

而美妆公司打造品牌矩阵的核心在于:通过差异化定位的品牌,满足差异化的市场需求,进而扩大体量,并形成协同效应。需要注意的是,一旦子品牌间的差异化区隔做得不明显,就易演变成左右手互博的尴尬局面,让“1 1<2”。