近期,各大上市公司相繼披露半年報,電商代運營行業的幾家頭部服務商也交出了各自答卷。

在整體經濟形勢不算樂觀的情況下,服務商們也紛紛謀劃戰略升級,在存量競爭時代下找尋新的增長機會,穩固行業地位。

電商代運營,作為協同品牌方、電商平臺與消費者關係的紐帶,是消費者最熟悉的陌生人,是品牌不可或缺的助推力,也是電商平臺重要的生態合作夥伴。

它們的變遷與成長是中國電商產業蓬勃發展的一個縮影。

如今,電商代運營公司早已超越了傳統的代運營業務,開啟了新的征程。

01 穩中求變:電商代運營走向深水區。

隨著中國電商格局的變化,代運營進入了深水區,主要呈現兩個重要方向。

第一、行業在激烈競爭中抬高壁壘,集中度攀升。

隨著流量紅利褪去與品牌對精細化運營的需求提升,代運營行業逐漸洗牌,整合態勢加劇,規模較大、資金及供應鏈實力較強的代運營商強勢崛起。

頭部代運營商憑藉在管道、行銷、數據、技術等方面長坡厚雪的資源積累,更易在競爭日趨激烈的環境中脫穎而出。

第二、不斷加強“護城河”成為行業趨勢。

今天的電商增長邏輯比以前高歌猛進的時代更加複雜,“人、貨、場”的基本邏輯都在發生快速演進。

在流量紅利時代,品牌方的數位化需求催化電商代運營行業快速生長,諳熟在某一個或某幾個生態平臺上的流量玩法,為品牌方提供針對性的商品運營策略,是過去代運營公司的常規操作。

伴隨流量紅利殆盡,品牌消費市場競爭更加精細化,代運營公司開始嘗試多管齊下,深挖護城河,為未來長期的發展打下堅實的基礎。

一些先行者開始孵化自有品牌,並通過投資佈局新賽道,持續拉動代運營業務增長,推進品牌管理,開闢新的產業縱深,與代運營業務相互賦能,形成更強的競爭優勢,為長期發展提供新的動力。

02 打造差異化核心競爭力——走向“微笑曲線”的兩端

為什麼在代運營業務基礎上,發展品牌管理?我們分別從“外部視角有機遇”、“內部視角有動力”兩個角度來分析。

1、外部視角有機遇

首先,中國消費升級的大邏輯沒有改變,中國即將成為全球第一大消費市場的進程也沒有改變。

儘管目前新消費品牌在投資層面遇到了“小寒冬”,但這在客觀上是之前資本大幅度介入之後一個泡沫出清的過程,而這正給了真正踏實做產品、做品牌的企業提供了機會。

再從”人“、”貨“、”場“三個層面來看——

人:新中產崛起、z世代升級為主流消費人群、家庭單元小型化為長期趨勢,人均可支配收入增長驅動的消費能力升級將中國推向全球第一消費市場。

貨:中國製造業競爭力世界領先,有著完善的工業體系和多元的產業門類,冷鏈、凍幹等新技術、新基建降低了商品跨區域流通難度,新的產品開發從供給驅動轉向由需求驅動。

場:線上化為過去十年中國最大管道變革,直播、o2o、門店私域等模式創新,資訊傳播效率快速提升,消費者教育、品牌全國化難度較過去明顯降低。

2022年,我國新業態新模式消費蓬勃發展,今年上半年,實物商品網上零售額5.4萬億元,同比增長5.6%,占社總額比重25.9%,較上年同期提升2.2個百分點。

據易觀智庫《中國快消品電商發展研究報告》顯示,我國快消品整體市場規模約1.8萬億至2萬億,線上銷售市場規模具有很大的提升空間。

2、內部視角有動力

自己做品牌最核心的動力就是實現價值和利潤的最大化。

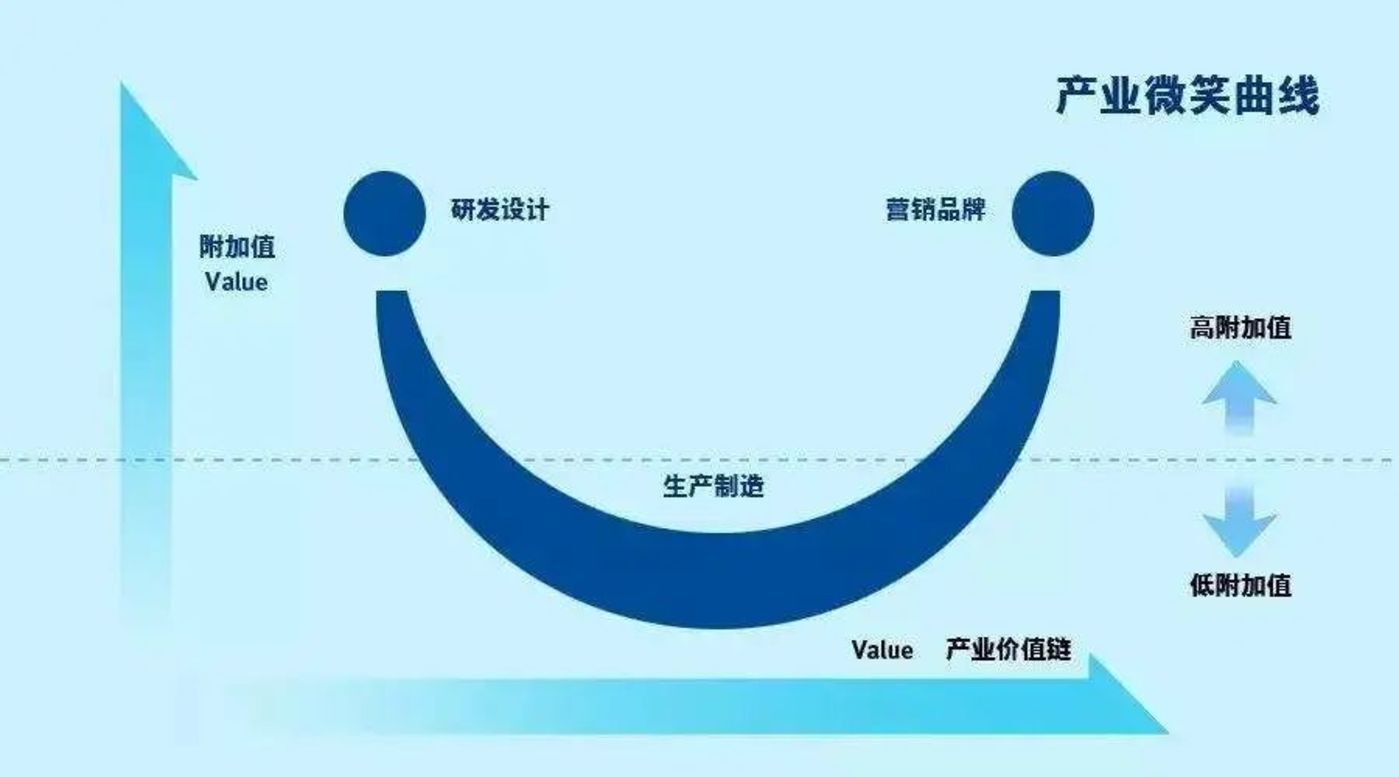

宏基創始人施振榮曾提出過一個著名的“微笑曲線”理論——

如果把利潤作為縱軸,把整個產業鏈上下游作為橫軸,那麼在這個座標體系中存在一條u型的微笑曲線。

曲線的一頭是設計和研發,另一頭是市場和和品牌,這兩個部分的利潤最為豐厚。

而中間的底部屬於生產製造環節利潤較薄,企業要想獲得高額利潤,就必須從中間往兩端發力。

傳統代運營的作用是品牌資源的重新分配和降本增效,他們在長期的服務過程中諳熟電商運營之道和競爭最為多元的中國消費市場。

因此,他們也具備向上遊高價值環節延伸的動力,孵化新品牌時可以少走很多彎路,更易實現價值創造和利潤的最大化。

且自有品牌與代運營業務之間形成優勢互補,將自有孵化品牌的數字行銷創新經驗反哺代運營業務,減少試錯成本,提升代運營品牌的合作健康度。

對於頭部電商代運營公司而言,這一步其實就是往微笑曲線兩端走的過程。

03 從“養孩子”到“生、養孩子”:代運營如何實現雙輪驅動?

如果把傳統的代運營業務比作“養孩子”,那麼品牌管理就是“生孩子養孩子”,這一進階對任何一家代運營企業而言都是不小的挑戰。

上個世紀30年代,寶潔公司的尼爾·麥克爾羅伊第一次提出設立品牌經理一職,由品牌經理全權負責品牌的管理與經營。

以此為起點,推動了寶潔從職能管理向品牌管理升級。

得益於國內線上消費市場的繁榮,中國的代運營企業在長期幫助國內外品牌拓展線上市場的過程中也積累了自己獨特的經驗。

長年累月與消費者互動,讓他們積澱了深厚的消費者洞察;對行業的橫向滲透又讓他們建立了實操中的最佳做法。

通過大數據分析發現最新的市場需求,再將需求直接對接供應鏈,獲得產品雛形,接下來的管道分發與行銷投放則又回到了代運營企業最擅長的領域。

市場上越來越多擁有數據技術和市場敏銳度的頭部代運營企業,開始走上了自創品牌的道路。

比如麗人麗妝孵化了美妝用具品牌momoup,壹網壹創孵化了代餐品牌每鮮說,若羽臣孵化了專業衣物護理品牌綻家。

以若羽臣為例具體來看——

在孵化自有品牌過程中,若羽臣沒有和熱門的美妝賽道正面交鋒,而是選擇了衣物護理這個細分賽道。

通過走中高端品牌路線與大打價格戰的傳統家清品牌錯開競爭,以產品體驗和研發技術為核心,鎖定年輕精緻女性消費人群,實現了品牌在垂直領域的突圍。

根據若羽臣財報,自有品牌營收已經占到公司總收入超10%,且在今年q1實現了盈利。

這意味著這個孵化不久的品牌即將成為公司的利潤中心而非成本中心。

流量至上的年代,新品牌短期內爆火拼不難,但若想從“網紅品牌”成長為“長紅品牌”則需要做得更扎實。

分析發現,能夠持續受到市場認可的品牌主要有兩條路線。

一是通過供應鏈的成本優化,走大牌平替路線;

二是不斷捕捉新細分需求,通過科技研發驅動創新,滿足消費者痛點。

在近幾年市場的教育下,國產品牌在消費者心目中的形象逐漸轉型,他們擺脫了過去廉價、低端、劣質的標籤,開始讓市場相信其品質。

同時,精於產品研發,“以行銷喚粉,以產品養粉“的思維得到強化,品牌更注重在產品研發或原料配方上下功夫,降低可複製性,砌高護城河。

而將品牌推向市場的過程中,科技消費品牌與代運營公司的資源嫁接,也正成為新的參照樣本——

品牌解決前端研發技術上的競爭門檻及消費痛點;市場教育和生意爆發的環節,則由代運營團隊賦能。

這種操盤方式,使得其賦能的品牌與當下煙花般的“網紅們”區分開來,走出一條更健康的發展道路。

據聯商網零售研究中心不完全統計,2022年上半年,新消費領域融資規模同比增長67.5%,融資總金額卻同比下降18%。

儘管目前新消費投資遇冷,但其實也是回歸理性的階段,反而更能淘汰一批抗風險能力弱的初創品牌。

對於投資方而言,消費仍然是穿越週期的最佳佈局賽道。

當下入場,不僅有機會低價採購,更能篩選出有長期可持續商業模式、真正能創造價值,且能穩定生產優質產品的消費品牌。

在代運營行業整體轉型升級的道路上,內生增長和外在驅動,正在成為代運營公司拓寬能力邊界的雙生驅動力,也或將成為他們堅持長期主義的發展思路,走向微笑曲線兩端頂點的“門票”。

04 寫在最後

美國經濟崛起的時候誕生了無數享譽世界的品牌,日韓經濟崛起的年代也催生了眾多征服全球消費者的品牌。

但在中國經濟和消費走向復興的過程中,目前業界討論最多的還是“中國製造”、“中國市場”、“中國規模”,而“中國品牌”至少在今天還沒有真正實現大規模的崛起。

然而,一個確定的邏輯是,在中國走向世界第一大經濟體和全球第一消費市場的過程中,必然會誕生眾多有影響、有品質和有生命力的強勢品牌。

毫無疑問,這是屬於品牌管理和服務公司的確定性機會。

路阻且長,行則將至。

恒康科技為服飾企業打造以前臺、中臺、後臺技術架構的平臺系統,涉及企業內部管理erp、門店零售pos、雲店小程式商城、企微導購助手、商品智能配補調、倉儲管理、會員行銷scrm、移動商場收銀等系統。已成功助力勝道體育(yysports)、ur、361°、asics亞瑟士、dr.kong江博士、孕嬰世界、方所書店、km、northland、番茄口袋等眾多知名零售品牌連鎖企業實現了數位化轉型和升級。

文章轉載自網路,如有侵權請聯繫刪除